手形の裏書譲渡は、受け取った手形を他の取引先に譲渡する手続きで、現金化せずに他の取引の決済手段として活用できます。本記事では、手形の裏書譲渡の仕訳方法についてわかりやすく解説します。

\ キャンペーン実施中 /

合格を目指して学習スタート!

手形の裏書譲渡とは?

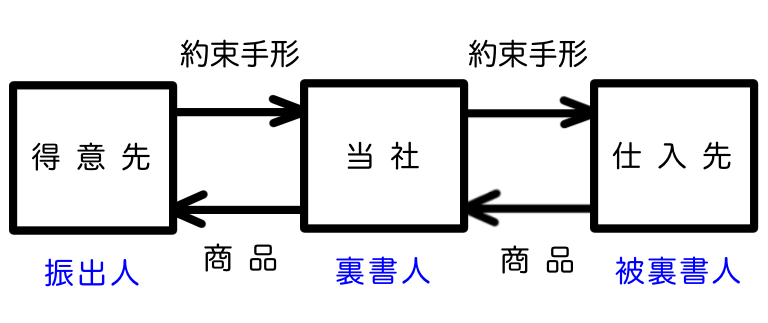

手形の裏書譲渡とは、手形の受取人(裏書人)がその手形を第三者(被裏書人)に譲渡する手続きです。この方法を利用することで、手形は銀行での換金にとどまらず、企業間取引においても有効な支払い手段として活用されます。

特に、企業間取引においては、資金繰りや決済手段として重要な役割を果たします。 裏書譲渡により、仕入先や得意先への支払いがスムーズに進みます。通常、約束手形は期日通りの支払いが保証された証書ですが、譲渡することによって、取引先との決済を効率よく進めることができます。

裏書を行うことで、手形の所有権が譲渡され、譲受人が支払い義務を引き受けることになります。

例えば、得意先(振出人)の振り出した約束手形を受け取った当社(裏書人)は、その手形を仕入先(被裏書人)に譲渡することができます。

このように、手形の裏書譲渡は企業間での資金調達や支払い手段として非常に重要な役割を担っています。

自己振出しの約束手形が裏書譲渡された場合

自己振出しの約束手形が裏書譲渡されて戻ってくるケースもあります。この場合、譲渡された手形が企業に返還されることで、元々の支払い義務がなくなり、支払手形勘定を借方に記帳して処理することになります。

例えば、企業が自己振出しの約束手形を受け取った場合、その金額を支払手形勘定に記帳し、対応する売上勘定を貸方に記入します。このように、裏書譲渡が行われると手形代金の支払い義務が解除され、通常の手形取引のように会計処理が行われます。

<例>

当社はA社に商品300,000円を売上げ、自己振出しの約束手形が裏書されたものを受け取った。

| 借方 | 金額 | 貸方 | 金額 |

| 支払手形 | 300,000 | 売上 | 300,000 |

仕訳のパターン

手形の裏書譲渡が発生した場合、適切な仕訳処理が必要です。以下に代表的な仕訳パターンを紹介します。

1. 買掛金の決済として仕入先に裏書した場合(裏書人)

企業が買掛金の支払いのために手形を譲渡する場合、仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | xxx | 受取手形 | xxx |

手形を裏書した場合は、受取手形勘定を貸方に記入します。

2. 売掛金の決済として得意先から裏書された手形を受け取った場合(被裏書人)

逆に、得意先から裏書譲渡を受けた場合、受け取った手形は売掛金の決済に使用されます。仕訳は以下のようになります。

| 借方 | 金額 | 貸方 | 金額 |

| 受取手形 | xxx | 売掛金 | xxx |

通常の約束手形と同様に処理を行うため、借方に受取手形勘定を記入します。

3. 手形の決済時

手形の裏書譲渡後、実際に手形が決済される際には、現金または預金口座への入金に伴い、以下のように仕訳を行います。

被裏書人(受取手形の譲渡を受けた側)

| 借方 | 金額 | 貸方 | 金額 |

| 現金預金 | xxx | 受取手形 | xxx |

振出人(支払人)

| 借方 | 金額 | 貸方 | 金額 |

| 支払手形 | xxx | 現金預金 | xxx |

手形の裏書譲渡は、支払人にとって代金を支払う相手が変わるだけなので、通常の約束手形と同様に処理します。

4.商品を売上げ、自己振出しの約束手形が裏書譲渡された場合

企業が商品を販売し、その代金の支払いとして自己振出しの約束手形を受け取った場合、仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 支払手形 | xxx | 売上 | xxx |

この取引は、手形が支払い手段として使用されると同時に、企業の売上を反映する仕訳として記録されます。

練習問題

問題1

次の状況に基づいて、A社とB社の仕訳を示しなさい。

A社はB社に対する買掛金50,000円の支払いを、C社から受け取った約束手形で裏書譲渡した。

【解答・解説】

A社

| 借方 | 金額 | 貸方 | 金額 |

| 買掛金 | 50,000 | 受取手形 | 50,000 |

B社

| 借方 | 金額 | 貸方 | 金額 |

| 受取手形 | 50,000 | 売掛金 | 50,000 |

問題2

次の状況に基づいて、A社とB社の仕訳を示しなさい。

A社はB社から商品30,000円を仕入れ、代金の支払いとしてC社から受け取った約束手形を裏書譲渡した。

【解答・解説】

A社

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 30,000 | 受取手形 | 30,000 |

B社

| 借方 | 金額 | 貸方 | 金額 |

| 受取手形 | 30,000 | 売上 | 30,000 |

問題3

次の状況に基づいて、A社とB社の仕訳を示しなさい。

A社はB社に商品100,000円を売上げ、自己振出しの約束手形が裏書されたものを受け取った。

【解答・解説】

A社

| 借方 | 金額 | 貸方 | 金額 |

| 支払手形 | 100,000 | 売上 | 100,000 |

B社

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 100,000 | 受取手形 | 100,000 |

まとめ

手形の裏書譲渡に関する仕訳と会計処理は、企業間取引を円滑に進めるために非常に重要です。以下のポイントで整理できます。

-

裏書譲渡の基本的な役割

受取手形を第三者に譲渡することにより、取引先への支払いを円滑に行うことができます。これにより、現金化せずに決済手段として活用することが可能です。 -

仕訳処理の重要性

手形の裏書譲渡が行われた際には、受取手形や支払手形の勘定に正確に記帳する必要があります。これにより、会計記録が正確になり、業務の透明性が保たれます。 -

代表的な仕訳パターン

- 買掛金の決済:買掛金の支払いとして手形を裏書した場合、受取手形勘定を貸方に記入。

- 売掛金の決済:得意先から裏書譲渡を受けた手形は、売掛金の決済に使用。

- 手形の決済:手形が実際に現金化される際の仕訳。

-

流動性の維持

手形の裏書譲渡を適切に処理することで、企業間の資金繰りが円滑に進み、取引先との決済が迅速に行えるようになります。

\ キャンペーン実施中 /

合格を目指して学習スタート!