減価償却とは、パソコンや機械、車両、建物などの固定資産を、使用期間に応じて分割し、毎年少しずつ費用として計上する会計処理です。

設備投資を行う企業や個人事業主にとって、利益や税金、キャッシュ・フローに大きく影響する重要な仕組みといえます。

本記事では、減価償却の基本から計算方法までを整理するとともに、実務で特に注意すべきポイントをわかりやすく解説します。

\ キャンペーン実施中 /

合格を目指して学習スタート!

減価償却とは?基本の考え方

減価償却とは、事業に使用する固定資産の取得価額を、耐用年数に応じて各事業年度の費用として配分する処理です。

固定資産のうち、時間の経過や使用によって価値が減少するものが減価償却の対象となります。

減価償却を行う目的とメリット

減価償却の目的は、費用と収益を適切に対応させ、経営成績を正しく把握することにあります。

また、減価償却費は実際の現金支出を伴わないため、税負担を抑えつつキャッシュ・フローを安定させる効果も期待できます。

耐用年数の考え方と確認方法

税務上は、原則として法定耐用年数を使用します。

耐用年数を誤ると、償却費や税額に影響するため注意が必要です。

- パソコン:4年

- 普通自動車:6年

- 木造事務所:24年

- 鉄筋コンクリート造事務所:50年

減価償却の計算方法

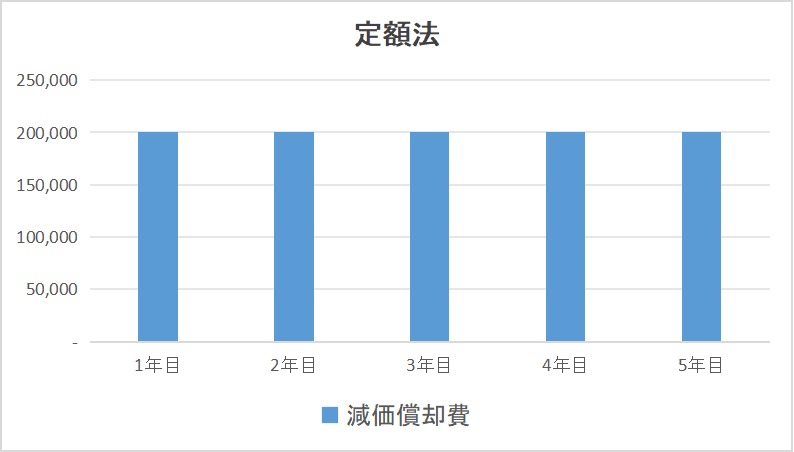

定額法

定額法は、耐用年数にわたり毎年同じ金額を減価償却費として計上する方法です。

計算式:

減価償却費 = 取得価額 × 定額法の償却率

定率法

定率法は、未償却残高に一定の率を掛けて計算する方法で、初年度の償却額が大きくなります。

計算式:

減価償却費 =(取得価額 − 償却累計額)× 定率法の償却率

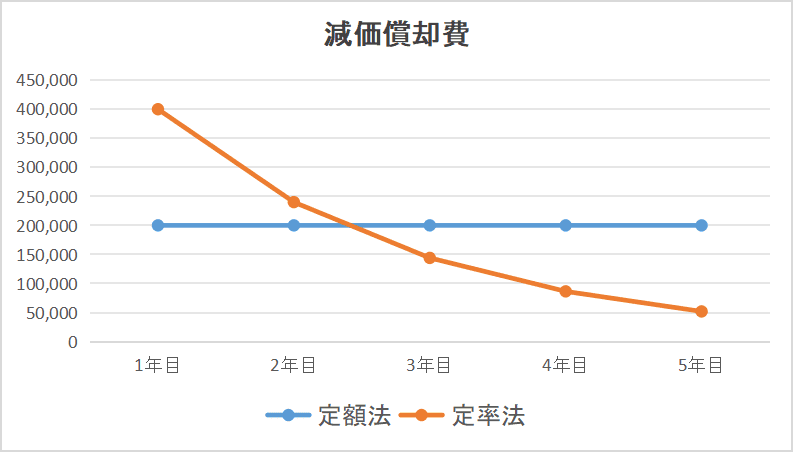

定額法と定率法の違い

定額法と定率法の最大の違いは、減価償却費を計上するペースにあります。

定額法は、取得価額を耐用年数で均等に配分するため、毎年の減価償却費が一定になります。

そのため、費用や利益が安定しやすく、長期的な経営計画や予算管理を立てやすい点が特徴です。

建物や長期間使用する資産によく用いられます。

一方、定率法は、未償却残高に一定の率を掛けて計算するため、取得初期の償却額が大きく、年数が経つにつれて償却額が減少します。

購入初年度から費用を多く計上できるため、設備投資直後の税負担を抑えたい場合に有効です。

機械や車両など、使用開始後の価値減少が大きい資産で選択されることが多い方法です。

このように、定額法は「毎年安定した費用計上」、定率法は「初期に重点を置いた費用計上」という特徴があります。

資産の性質や事業の利益状況を踏まえ、自社に適した償却方法を選択することが重要です。

実務で押さえておきたい減価償却のポイント

減価償却は計算方法だけでなく、実務上の判断や処理ミスに注意が必要です。

以下は、現場で特につまずきやすい実務ポイントです。

償却方法の選択は利益計画と連動させる

定額法と定率法では、費用計上のタイミングが異なります。

利益が出やすい年度に償却額を多くしたい場合は定率法、毎期安定した利益管理を行いたい場合は定額法が選ばれる傾向にあります。

期中取得資産は「使用開始月」から月割計算

減価償却費は、資産を購入した月ではなく、実際に使用を開始した月から計算します。

この点は実務での誤りが多く、税務調査でも確認されやすいポイントです。

耐用年数の誤りは税務リスクにつながる

耐用年数を短く設定すると償却費が過大となり、否認される可能性があります。

判断に迷う場合は、自己判断せず専門家に確認することが重要です。

売却・廃棄時は未償却残高の処理を忘れない

減価償却途中の資産を売却・廃棄した場合は、固定資産除却損や売却損益の計上が必要です。

固定資産台帳と帳簿残高が一致しているかも必ず確認しましょう。

まとめ|減価償却は実務ポイントの理解が重要

減価償却は、固定資産の取得価額を耐用年数に応じて配分し、経営成績を正しく把握するために欠かせない会計処理です。

定額法と定率法の違いを理解するだけでなく、償却方法の選択、期中取得資産の扱い、耐用年数の設定、売却・廃棄時の処理といった実務ポイントを押さえることが重要です。

基本を正しく理解したうえで、会計ソフトや専門家の力も活用し、正確で効率的な減価償却処理を行いましょう。

\ キャンペーン実施中 /

合格を目指して学習スタート!