簿記3級の学習で最初につまずきやすいのが仕訳の書き方です。

しかし実際には、仕訳のルールさえ理解できれば、難しい取引でも落ち着いて判断できるようになります。

この記事では、仕訳の考え方・書き方・覚え方を最初から丁寧に解説し、後半では試験によく出る具体例をまとめています。

これから簿記を始める方はもちろん、復習したい方にも役立つ内容です。

\ キャンペーン実施中 /

合格を目指して学習スタート!

この記事のポイント

- 仕訳は「資産・負債・純資産・収益・費用」の変化を書き分けること

- 資産・費用が増える → 借方、 負債・純資産・収益が増える → 貸方

- 仕訳を覚えるコツは「丸暗記しない」「取引のイメージを持つ」

結論をわかりやすく言えば、仕訳=5つのグループの増減を左右に振り分ける作業です。

仕訳の基本ルール:「5つの分類」の増減を借方・貸方に振り分ける

簿記ではすべての取引を、以下の5つのグループのどれかに当てはめて考えます。

- 資産

- 負債

- 純資産(資本)

- 収益

- 費用

そして、これらの増減は以下のルールで仕訳します。

| 区分 | 増加 | 減少 |

|---|---|---|

| 資産 | 借方 | 貸方 |

| 負債 | 貸方 | 借方 |

| 純資産 | 貸方 | 借方 |

| 収益 | 貸方 | 借方 |

| 費用 | 借方 | 貸方 |

これさえ理解してしまえば、試験に出るほとんどの仕訳に対応できます。

取引には必ず「増えるもの」と「減るもの」がある

企業の活動では、必ず2つの変化が同時に起こります。

例えば、現金が増える時は、

- 借りた → 負債が増える

- 売上が入ってきた → 収益が増える

- 出資を受けた → 資本が増える

- 貸していたお金が返ってきた → 資産が減る

このように、何かが増えれば、それに対応する何かが必ず変化します。

これを左右に書き分けるのが仕訳です。

5つの分類を覚えるコツ

仕訳を理解するうえで、「資産・負債・純資産・収益・費用」の5つの分類を丸暗記しようとするのは非効率です。

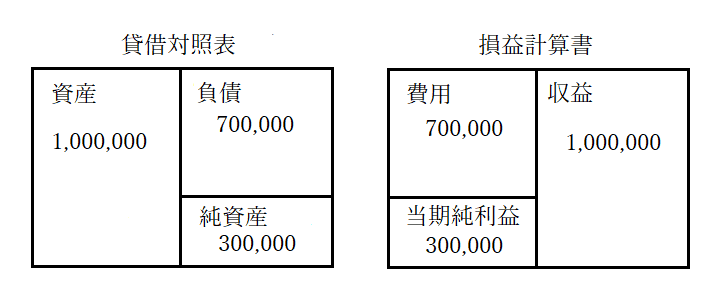

簿記では、貸借対照表(B/S)と損益計算書(P/L)の構造をイメージする方が圧倒的に早く覚えられます。

ポイントは次の通りです。

- 借方(左)にあるものが増える → 借方に書く

※ 資産・費用がここに入る - 貸方(右)にあるものが増える → 貸方に書く

※ 負債・純資産・収益がここに入る - 減少はすべて「反対側」に書く

文章だけだとイメージしづらいので、図で視覚的に整理してみましょう。

これらの図を理解しておくと、取引を見た瞬間に「これは資産が増えてるから借方だな」、「収益が増えてるから貸方だな」と判断できるようになり、仕訳がスッと切れるようになります。

これらの図を理解しておくと、取引を見た瞬間に「これは資産が増えてるから借方だな」、「収益が増えてるから貸方だな」と判断できるようになり、仕訳がスッと切れるようになります。

仕訳を理解しやすくする2つのコツ

① 仕訳を丸暗記しない

暗記だけで3級に受かる人もいますが、理解していないと忘れやすく、2級以降で必ずつまずきます。

仕訳は「なぜこの形になるのか」を考えて覚えるのが近道です。

② 取引をイメージするクセをつける

難しく感じる仕訳の多くは、取引そのものをイメージできていないことが原因です。

「この取引でお金はどう動くのか?」と常に考える習慣をつけましょう。

期中仕訳と決算整理仕訳は必ず区別する

簿記では、日常の取引を処理する「期中仕訳」と、決算時だけ行う「決算整理仕訳」があります。

- 期中仕訳:日々の取引(買った、売った、支払ったなど)

- 決算整理仕訳:期末に行う調整(減価償却・繰延・未払・未収など)

この2つがごちゃまぜになると、問題を解くたびに迷うようになってしまうので注意しましょう。

仕訳の具体例(よくある6つのパターン)

試験で特に出やすいパターンだけに絞って紹介します。

①(借)資産の増加 /(貸)資産の減少

具体例

- 備品を現金で購入

- 貸付金を設定

- 売掛金の回収

<例題>

備品500,000円を現金で購入した。

仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 備品 | 500,000 | 現金 | 500,000 |

②(借)資産の増加 /(貸)負債の増加

具体例

- 借入金の発生

<例題>

銀行から現金3,000,000円を借り入れた。

仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 3,000,000 | 借入金 | 3,000,000 |

③(借)資産の増加 /(貸)資本の増加

具体例

- 出資(元入れ)

<例題>

現金1,000,000円を元入れし、開業した。

仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 1,000,000 | 資本金 | 1,000,000 |

④(借)資産の増加 /(貸)収益の発生

具体例

- 商品の現金売上

- 掛売上

- 受取利息や受取手数料の受取

<例題>

商品を販売し、販売代金 50,000円で現金で受け取った。

仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 現金 | 50,000 | 売上 | 50,000 |

⑤(借)負債の減少 /(貸)資産の減少

具体例

- 借入金の返済

- 買掛金の支払い

<例題>

借入金200,000円を現金で返済した。

仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 借入金 | 200,000 | 現金 | 200,000 |

⑥(借)費用の発生 /(貸)資産の減少

具体例

- 商品の仕入

- 給料の支払い

<例題>

商品10,000円を仕入れ、代金を現金で支払った。

仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 仕入 | 10,000 | 現金 | 10,000 |

まとめ

仕訳の本質は、次のシンプルな2ステップに集約されます。

- 取引によって何が増減したかを判断する

- 分類(資産・負債・資本・収益・費用)に当てはめて左右に書く

「資産・負債・資本・収益・費用」の動きをつかみ、取引のイメージを持ちながら学習することで、仕訳は驚くほど理解しやすくなります。

ぜひ、この記事を参考にしながら繰り返し練習してみてください。

\ キャンペーン実施中 /

合格を目指して学習スタート!