簿記の勉強で最初に出会う専門用語のひとつが「経営成績」です。

少し難しそうに感じますが、基本の仕組みを押さえれば理解は簡単です。

ここでは、経営成績の意味と損益計算書での確認方法をわかりやすく解説します。

\ キャンペーン実施中 /

合格を目指して学習スタート!

経営成績とは?

簡単に言えば、経営成績とは「企業がどれだけ利益を上げることができたか」を示す指標です。

具体的には利益の額だけでなく、利益の質も含まれます。

利益の額は「収益-費用」で計算され、利益の質は「一時的なものか継続的か」「本業によるものかどうか」などを総合的に判断します。

財政状態との違い

経営成績と同時によく出てくる用語が「財政状態」です。

財政状態とは「企業が資金をどのように調達し、どのように運用しているか」を表します。

詳しくは財政状態とは?貸借対照表の基本をわかりやすく解説をご参照ください。

損益計算書で経営成績を確認する

簿記の目的の一つは「企業の経営成績を明確にすること」です。

経営成績は収益と費用をまとめることで把握できます。

この収益と費用を整理したものが「損益計算書」です。

損益計算書で経営成績を確認する

簿記の目的のひとつは「企業の経営成績を明確にすること」です。

経営成績は収益と費用を整理することで把握でき、その整理に使われるのが「損益計算書」です。

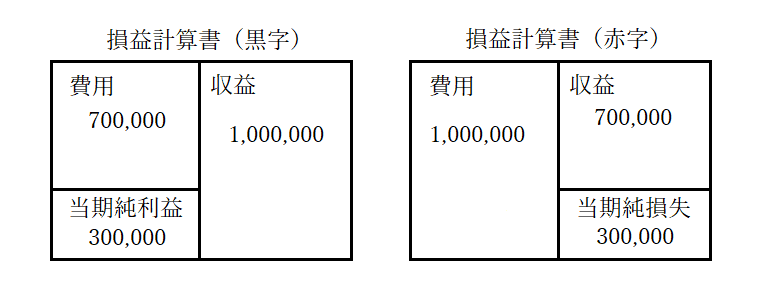

損益計算書の構造と記入方法

損益計算書では、左側に費用、右側に収益を記入します。

利益は「収益-費用」で計算されますが、貸借対照表のように左右の合計が一致するわけではありません。

左側の費用が大きければ赤字、右側の収益が大きければ黒字となります。

当期純利益や当期純損失は収益と費用の差額で算出されます。

図で表すと次の通りです。

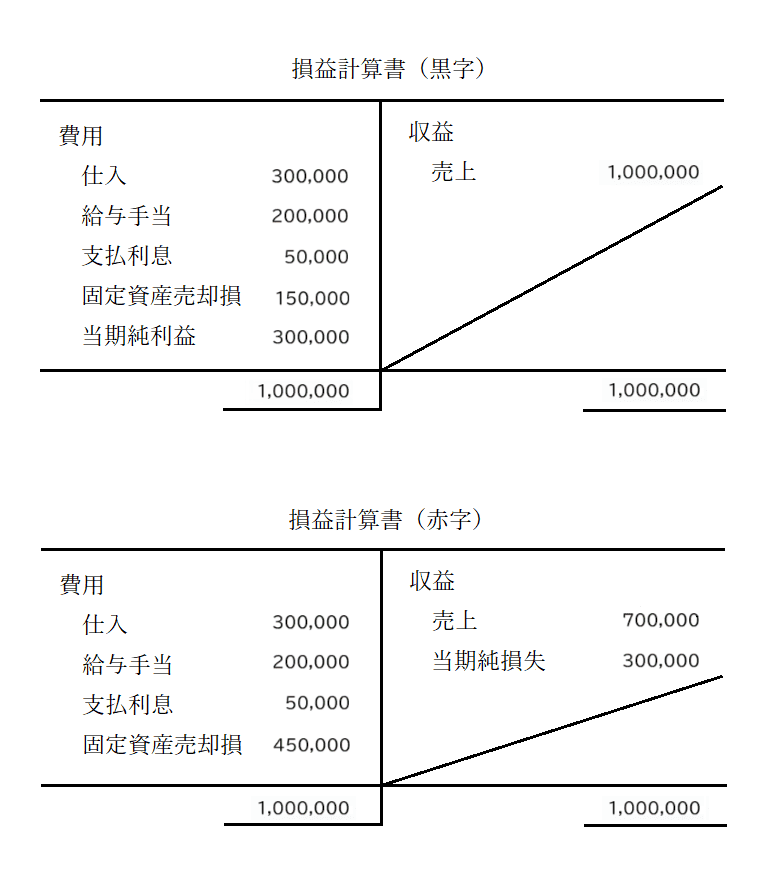

損益計算書の勘定式の具体例は以下の図の通りです。

また、損益計算書には「勘定式」のほかに「報告式」という形式もあり、表示方法が異なります。

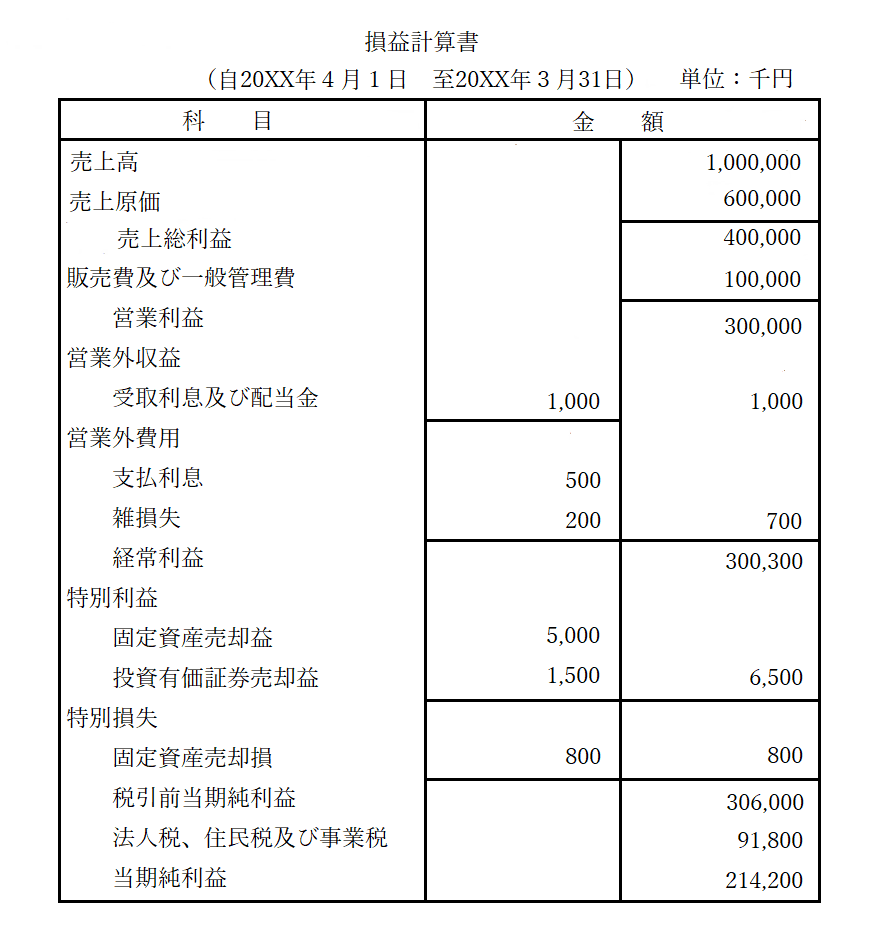

損益計算書の報告式の具体例は以下の図の通りです。

まとめ

経営成績とは、企業がどれだけの利益を上げることができたかを示す指標です。

損益計算書を用いて、収益と費用を整理し、収益から費用を引くことで利益を把握します。

利益の額だけでなく、その質も重要なポイントであり、企業の経営状況を総合的に判断するための基本的な会計書類となります。

\ キャンペーン実施中 /

合格を目指して学習スタート!