この記事では、会計の基本用語である「財政状態」について、わかりやすく解説します。

結論として、財政状態とは「企業がどのように資金を集め、その資金をどう使っているかを示すもの」です。

この情報は、貸借対照表という会計書類によって明らかになります。

\ キャンペーン実施中 /

合格を目指して学習スタート!

財政状態とは?

財政状態とは、簡単にいうと「企業がお金をどこから調達し、どのように運用しているか」を示したものです。

資金の調達手段は負債と資本で表され、調達した資金をどのように使っているかは資産に集約されます。

財政状態とあわせて登場するのが「経営成績」という言葉です。

これは、収益と費用をまとめて、企業がどれだけ利益を生み出したかを示す指標のことです。

詳しくは経営成績とは?損益計算書の基本をわかりやすく解説ご参照ください。

貸借対照表でわかる財政状態の全体像

簿記の目的のひとつは、企業の財政状態を明確に示すことです。

そして、その判断材料となるのが「資産・負債・純資産(資本)」に関する情報です。

つまり、これら3つを整理して一覧にまとめたものが貸借対照表です。

貸借対照表を見ることで、その企業がどんな財務状況なのかを一目で把握できます。

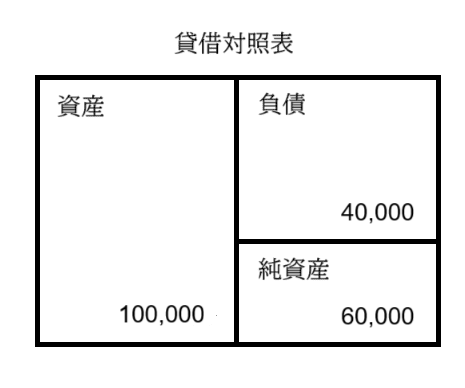

左側が資産、右側が負債と資本

貸借対照表は構造が決まっており、左側には資産、右側には負債と純資産(資本)を記載します。

この配置は「資産=負債+純資産(資本)」という基本式が必ず成り立つため、左右の合計金額は必ず一致します。

これが貸借対照表が「バランスシート」と呼ばれる理由でもあります。

簿記では、左側を借方(かりかた)、右側を貸方(かしかた)と呼びます。

名前だけ聞くと「借りる」「貸す」のイメージがありますが、実際には位置を示すための専門用語にすぎません。

貸借対照表の図解イメージは以下のようになります。

左側と右側の高さ(=金額の合計)が同じになるのが特徴です。

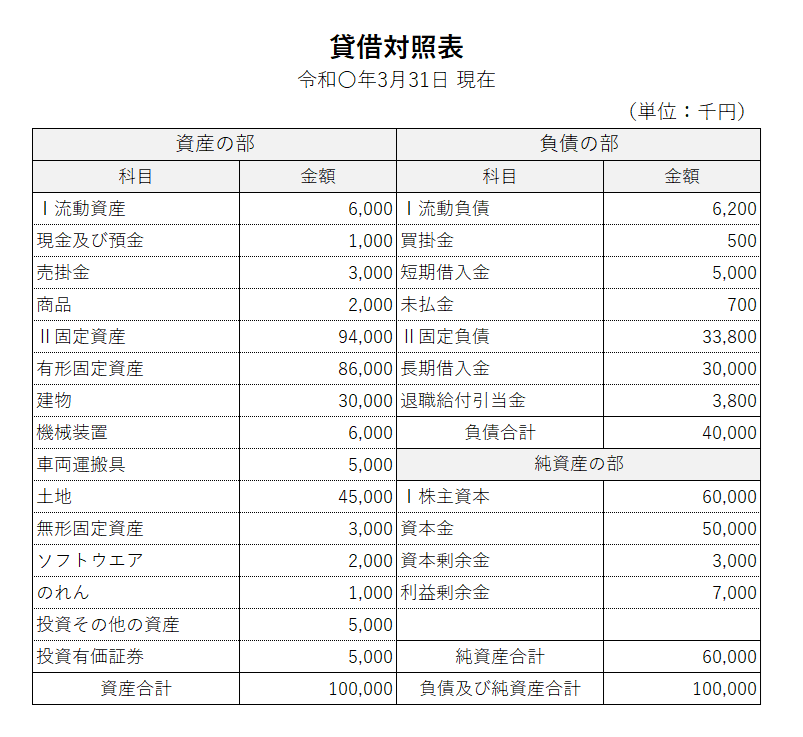

より実務に近い形式で表すと、次のように具体的な金額が入ります。

実際の決算書はもう少し複雑ですが、理解を優先するためここでは簡略化しています。

まとめ

財政状態とは、企業の資金の調達と運用の状態を示す重要な情報です。

この内容は、貸借対照表に「資産」「負債」「純資産(資本)」をまとめることで可視化されます。

貸借対照表では、左側に資産、右側に負債と純資産(資本)を配置して作成します。

企業の安全性や成長性を読み取るための出発点となるため、財務分析の第一歩として知っておくべき重要な概念です。

\ キャンペーン実施中 /

合格を目指して学習スタート!